")

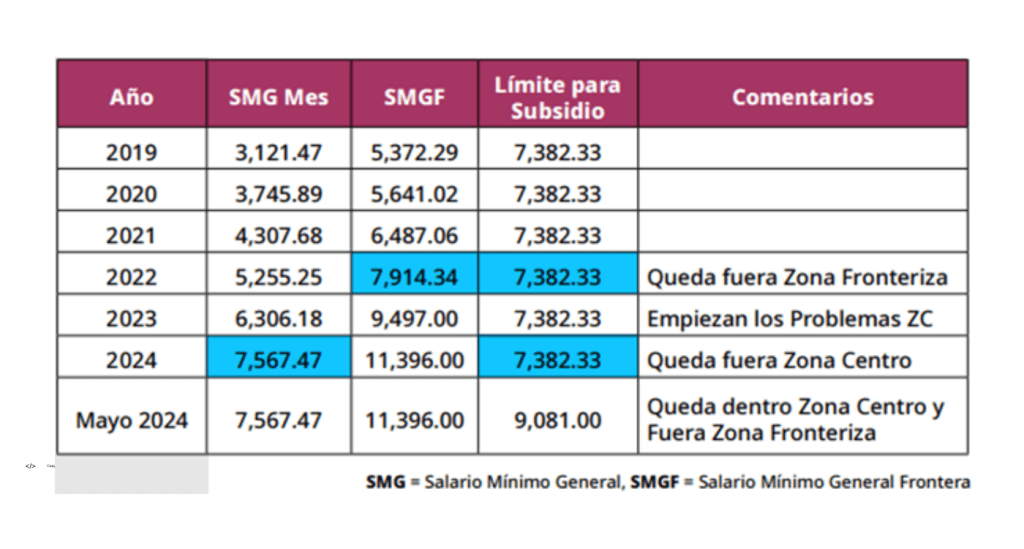

El Subsidio para el Empleo establecido en el Artículo 10O Transitorio de la Ley del ISR se ha quedado atrás, debido a que no se establecía una actualización proporcional con el incremento de salarios de los últimos 5 años, provocando que a los trabajadores con salario mínimo ya no fueran beneficiados con este subsidio sino que, al contrario, les generara un saldo a pagar en el Cálculo Anual.

Veamos la siguiente tabla:

Análisis del Artículo 96 de la Ley del ISR

El Artículo 96 de la Ley del ISR establece que quienes hagan pagos por los conceptos a que se refiere este capítulo están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se efectuará retención a las personas que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente.

Esto significa que, si un empleador le paga “cualquier extra de más incluso por redondeo de centavos” en la semana o mes, ese trabajador ya no es beneficiario de la no retención y, a partir de ese momento, es sujeto a una retención que puede ser mayor que el ingreso extra, provocando que el trabajador reciba menos ingreso que el salario mínimo.

Impacto en los trabajadores y el cálculo anual

El Artículo 97 de la Ley del ISR establece que las personas obligadas a efectuar retenciones en los términos del artículo 96 de esta Ley, calcularán el impuesto anual de cada persona que le hubiere prestado servicios personales subordinados. Esto provoca que el trabajador sea sujeto de cálculo anual y, en un caso donde el trabajador tenga un incremento adicional por muy mínimo que sea o algún bono adicional eventual, le provoque una retención de por lo menos un 2% así como la devolución del subsidio previamente entregado.

Soluciones propuestas en el decreto del 1º de Mayo de 2024

Para solventar este problema, se publica el Decreto del 1º de Mayo del 2024, incorporando dentro de la tarifa del ISR (artículo 96) que los trabajadores no causen ningún impuesto si no rebasan $9,081.00 mensuales, del cual hablaremos a continuación. Este decreto establece un límite del subsidio en $9,081.00 mensuales o $298.71 pesos diarios, brindando un margen de un 16% con respecto al salario mínimo que se estableció para 2024 en $248.93, que cubre casi todo el país, exceptuando la zona fronteriza donde el salario mínimo es de $311.74 pesos diarios o $9,476.90 pesos mensuales, es decir, un 5% debajo del límite del subsidio.

Implicaciones para las empresas y el Subsidio para el Empleo

Este nuevo límite del Subsidio para el Empleo provocará problemáticas a las empresas y sus áreas de nómina cuando llegue el momento de cobrarle al trabajador el impuesto anual y la devolución del subsidio entregado anteriormente. Así que este tema aún no ha terminado.

El cambio en el Subsidio para el Empleo de la LISR en 2024 busca ajustar las discrepancias que han surgido debido a la falta de actualización proporcional con los incrementos salariales. Sin embargo, la implementación de estas modificaciones no está exenta de complicaciones y desafíos, tanto para los trabajadores como para las empresas.

Para obtener más información y consultar los detalles completos de este cambio, te invitamos a revisar el Decreto del 1º de Mayo de 2024 y los artículos relevantes de la Ley del ISR. No dudes en contactarnos en Si Soluciones Mty.